아틀라스라는 휴먼형 로봇에 대한 관심이 급증하면서 보스턴 다이내믹스의 가치 평가가 상승하고 있다. 현대자동차그룹의 로봇 부문 자회사인 보스턴 다이내믹스가 점점 더 주목받는 상황은, 그룹의 경영 거버넌스 체계를 강화하려는 정의선 현대차그룹 수석부회장의 오랜 노력과 교차하는 흐름 속에 있다.

보스턴 다이내믹스의 시장 가치는 30조 원을 넘을 가능성이 높다는 전망이 제시되고 있으며, 일부 애널리스트들은 128조 원까지도 거론하고 있다. 이는 유안타증권이 지난 목요일 발표한 분석에 따른 수치다.

KB증권 역시 보스턴 다이내믹스가 2035년까지 매출 2,883억 달러, 영업이익 443억 달러를 달성할 수 있을 것으로 내다봤다.

현대차는 2020년에 보스턴 다이내믹스를 1.25조 원에 인수했고, 이 자금 조달의 일부는 정 회장이 참여한 것으로 알려져 있다. 당시 보도에 따르면 이 인수는 단기 수익이 아닌 한국의 미래를 겨냥한 결정으로 설명되었다.

이 여파는 CES 2026이 라스베이거스에서 1월 6일부터 9일까지 열리면서 더욱 가속화됐다.

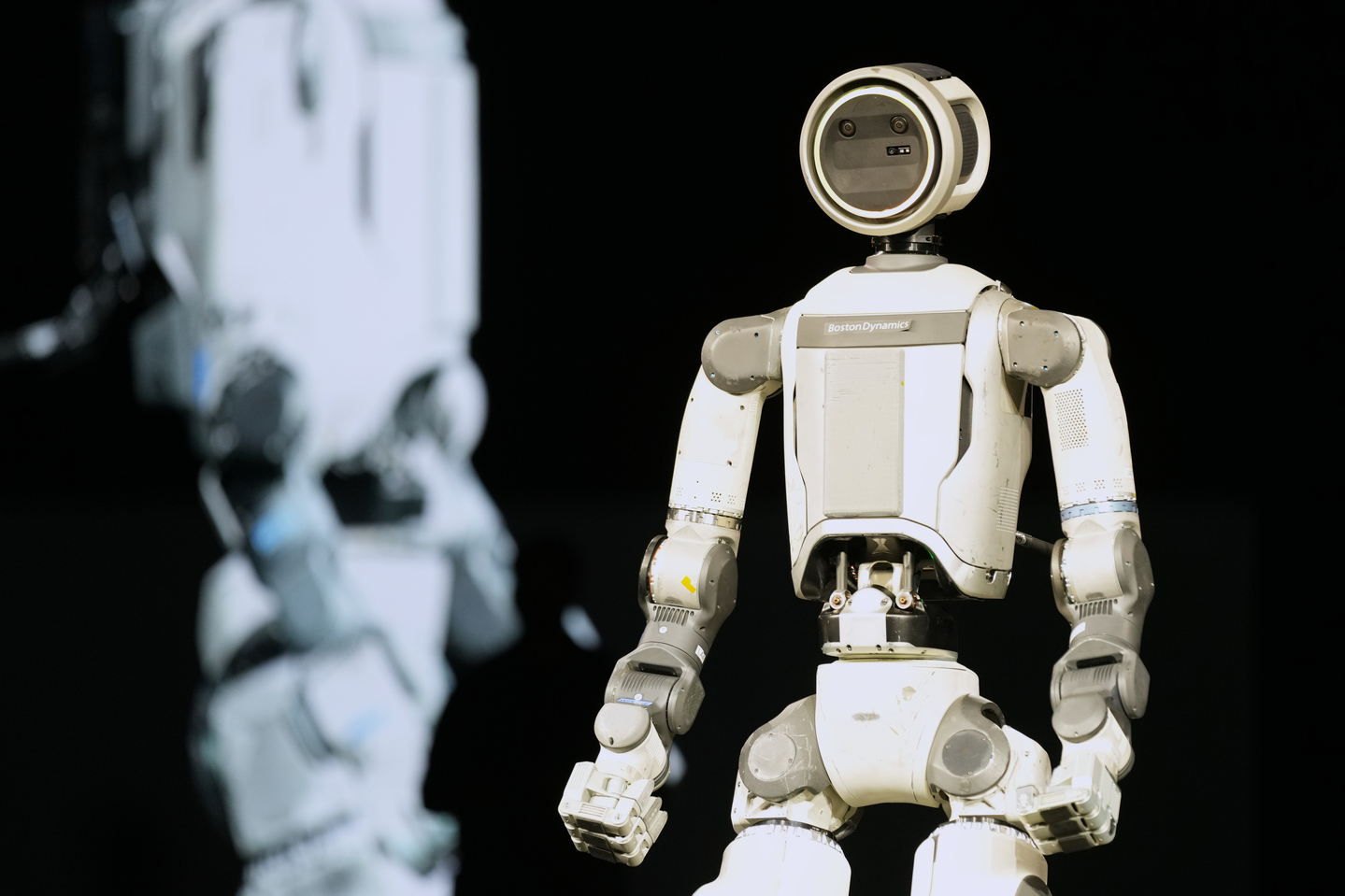

행사에서 보스턴 다이내믹스의 차세대 휴먼형 로봇인 아틀라스는 자유롭게 회전하는 관절로 구성된 로봇으로, 최우수 로봇상을 수상했다.

애널리스트들은 구글 딥마인드와의 협력 소식이 보스턴 다이내믹스의 기술적 경쟁력을 더욱 신뢰하게 만들었다고 평가했다.

“핵심은 구글과 보스턴 다이내믹스가 수년 만에 기술 협력을 재개했다는 점이다,” 라고 삼성증권의 임은영 애널리스트가 말했다. “로봇은 현대차와 기아 공장에서 데이터를 축적하면서 데이터를 축적하고, 이 데이터는 factory와 물류 환경에서 인공지능 모델을 검증하는 데 직접 활용될 수 있다.”

“보스턴 다이내믹스가 대규모 데이터를 수집하고 실제 비즈니스 환경에서 성능을 시험할 수 있기 때문에 다른 로보틱스 기업들과 차별화된다.” 덧붙였다. “대부분의 로봇 기업은 아직 벤처 단계에 머물러 있다.”

![Boston Dynamics' Atlas robots are displayed at the Hyundai Motor Group booth during CES 2026 in Las Vegas on Jan. 6. [REUTERS/YONHAP]](https://www.newstheone.com/wp-content/uploads/2026/02/1770096501_925_Atlas-로봇-덕분에-보스턴-다이나믹스의-시가총액이-200억-달러를-넘어설-가능성.jpg)

업계 관계자들은 보스턴 다이내믹스의 성장세가 현재의 지배구조를 가진 현대차의 거버넌스 체계에 영향을 줄 수 있다고 보고 있다. 현대차그룹의 지배구조는 현재 순환 출자 구조로 현대모비스와 기아를 연결하고 있다.

정의선 회장은 현대모비스 지분이 0.33%에 불과한 상태로, 지배력 강화를 원한다면 추가적인 지분 결합이 필요할 수 있다.

업계 관측통들은 보스턴 다이내믹스의 IPO가 현대차의 지배구조를 재편하는 출발점이 될 수 있다고 본다.

애널리스트들은 보스턴 다이내믹스의 시가가 현 시세와 맞물릴 경우 정의선 회장의 보스턴 다이내믹스 지분 22.6%의 가치가 약 9조 원으로 상승할 가능성이 있다고 지적한다. 시장의 다수는 2027년경 상장을 예상하고 있다.

![Hyundai Motor Group Executive Chair Euisun Chung, left, stands with Georgia Gov. Brian Kemp as Chung signs an Ioniq 9 EV vehicle during the grand opening of Hyundai Motor Group Metaplant America in Ellabell, Georgia, on March 26, 2025. [AP/YONHAP]](https://www.newstheone.com/wp-content/uploads/2026/02/1770096501_880_Atlas-로봇-덕분에-보스턴-다이나믹스의-시가총액이-200억-달러를-넘어설-가능성.jpg)

보스턴 다이내믹스는 2028년부터 본격적인 양산에 들어가고, 조지아주에 위치한 현대차그룹 메타플랜트 아메리카의 생산 라인에 로봇을 투입할 계획이다. 이 일정은 이 사업이 실제로 이익을 창출할 수 있을지 여부를 가늠하게 될 것이다.

“보스턴 다이내믹스의 IPO는 현대차그룹이 거버넌스 구조를 조정할 실질적인 창을 제공할 수 있다”고 유안타증권의 김용민 애널리스트가 말했다. “가장 간단한 방식은 현대스틸과 함께 보유한 현대모비스 지분을 점진적으로 매입하는 것이다.”

현대차그룹은 또한 전무를 맡아온 장재훈 부회장 주재로 전략투자와 M&A 전문가를 한데 모아 새로운 사업전략을 검토하는 ‘사업기획 태스크포스’를 신설했다. 업계 관측통들은 이 조치가 보스턴 다이내믹스의 IPO 가능성과 더 긴호의 거버넌스 재구성 시나리오를 고려한 움직임이라고 평가한다.

노동 이슈와 비용 문제는 여전히 걸림돌로 남아 있다. 한국금속노동조합 현대차지부는 목요일 로봇이 “노사 간 사전 합의 없이는 생산 현장에 들어가지 않을 것”이라고 말했다.

“비무인 공장이 확산됨에 따라 아틀라스를 실제로 도입하는 기업이 얼마나 될지 지켜봐야 한다,”라고 한 업계 소식통은 말했다. “기본 단위당 약 2천만 원에 달하는 비용을 고려할 때다.”

BY KIM SU-MIN [

[email protected]

]