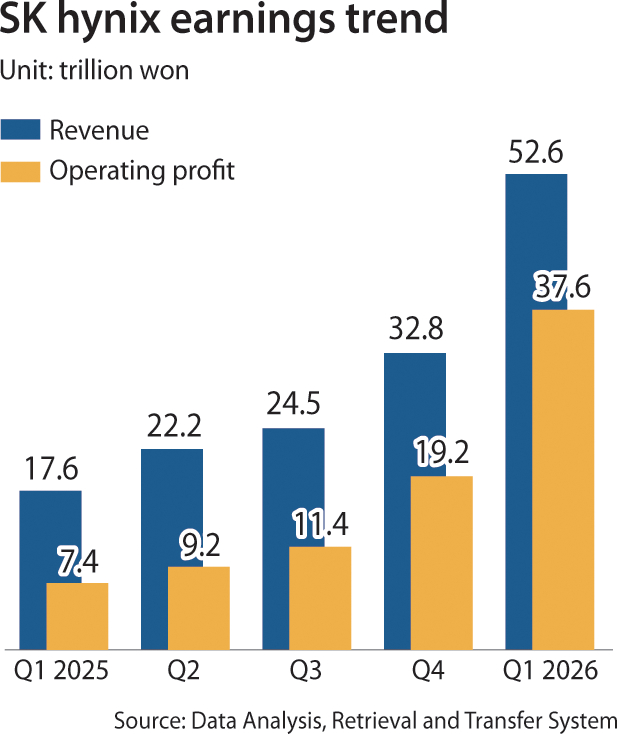

SK hynix는 Nvidia의 주요 메모리 공급업체로서, 4월에 발표된 1분기 실적 발표 직후 고급 메모리 공급이 최소 3년 더 긴축될 가능성을 제시했습니다. 전년 동기 대비 405.5% 증가한 37.6조 원의 영업이익과 함께 72%라는 경이로운 영업이익률을 기록했습니다.

“향후 3년간 고대역폭 메모리에 대한 고객 수요가 이미 회사의 공급 능력을 크게 능가하고 있다,” 회사는 목요일 컨퍼런스 콜에서 밝혔습니다.

“공급 부족이 지속되면서 메모리 가격 상승의 사이클은 이전 주기들보다 더 오래 지속될 가능성이 큽니다,”라고 SK하이닉스 임원이 말했습니다.

매출은 기록적 수치인 52.6조 원으로 전년 대비 198.1% 증가했으며, DRAM과 NAND 플래시에 대한 견고한 수요에 힘입었습니다. 영업이익과 매출 모두 시장 추정치를 상회한 FnGuide의 컨센서스를 상회했습니다.

이 실적은 70%를 넘는 매우 높은 마진에서 나온 것으로, 경쟁사인 삼성전자와 마이크론이 약 40%대의 마진을 기록한 것과 비교했습니다. 또 업계의 수익성 선두주자로 알려진 엔비디아와 TSMC를 앞선 수익성도 확인되었는데, 이들은 올해 초 각각 65%와 58%의 마진을 보고했습니다.

강력한 수익성은 AI 데이터 센터 인프라와 연결된 대규모 주문에 의해 촉발된 반도체 가격의 상승을 반영합니다.

![SK hynix's 12-layer HBM4 memory chips on display at the SK AI Summit in Seoul on Nov. 3, 2025. [YONHAP]](https://www.newstheone.com/wp-content/uploads/2026/04/1777123797_26_SK하이닉스-공급-제약-속-반도체-슈퍼사이클-3년-더-지속될-전망.jpg)

“우리는 DRAM의 분기 평균 판매가(ASP)가 1월-3월 사이 분기 대비 65% 상승했고, NAND의 ASP도 74% 상승했을 것으로 추정되며, 이는 기대치를 크게 상회한다”라고 DS증권의 이수림 애널리스트가 말했습니다.

다수의 애널리스트들이 1분기를 반도체 슈퍼사이클의 시작으로 보는 가운데, 향후 분기들에서도 실적은 더욱 강화될 가능성이 있습니다.

“가격 효과가 2분기에 더 두드러질 것으로 보이며, 서버 DRAM에 대한 영업이익 전망도 2분기에 상향 조정된 뒤 하반기에 더 상향될 것으로 예상된다,” 삼성증권의 이종욱 애널리스트가 말했습니다. “현재의 업사이클은 이전보다 오래 지속될 가능성이 높아 2027년 blended DRAM ASP 성장 전망치를 9%에서 연 12%로 상향 조정했습니다. 그 결과 2026년 영업이익 추정치를 228조 원, 2027년은 284조 원으로 올렸습니다.”

이러한 상승 국면은 일반적으로 1~2년 지속된 뒤 급격한 하락으로 이어지곤 했지만, 미국 빅테크 기업들과의 장기 계약이 수요를 안정시키는 데 도움을 주면 패턴이 바뀔 수 있다고 SK하이닉스는 말합니다.

“장기 계약이 확고히 자리 잡게 되면 수요 가시성이 향상되고 더 안정적인 수익성으로 투자 효율이 자연스럽게 개선될 것으로 기대됩니다.”

구글과 마이크로소프트는 각각 SK하이닉스와 삼성에게 이러한 계약을 모색 중이라고 전해지며, 한국 언론 보도에 따르면 해당 계약은 총 계약 가치의 약 10~30%에 이르는 선지급금을 포함하는 내용으로 알려져 있습니다.

이러한 보도에 따라 SK하이닉스는 예전보다 더 엄격한 조건을 적용할 수 있음을 시사했습니다. “따라서 우리는 전통적인 장기 계약 프레임워크에 의존하기보다 다양한 접근 방식과 구조적 대안을 포괄적으로 검토하고 있습니다.”

이 칩메이커는 올해 자본 지출이 “큰 폭으로 증가”할 것이라고 재확인했으나, 메모리 생산의 단기 설비 확장은 시설의 바닥 면적 제약으로 인해 여전히 제한적일 것으로 예상됩니다.

BY PARK EUN-JEE [

[email protected]

]